Waardoor ontstaat liquiditeitsdruk?

Bij handelsbedrijven ontstaat liquiditeitsdruk zelden door één afzonderlijke oorzaak. Meestal zit het vraagstuk in de timing van de keten: inkoopverplichting, voorraadpositie, levering, facturatie en uiteindelijke betaling lopen niet gelijk. Juist bij groei wordt dit zichtbaar. Meer omzet betekent dan niet automatisch meer liquiditeit, maar vaak eerst een hogere werkkapitaalbehoefte.

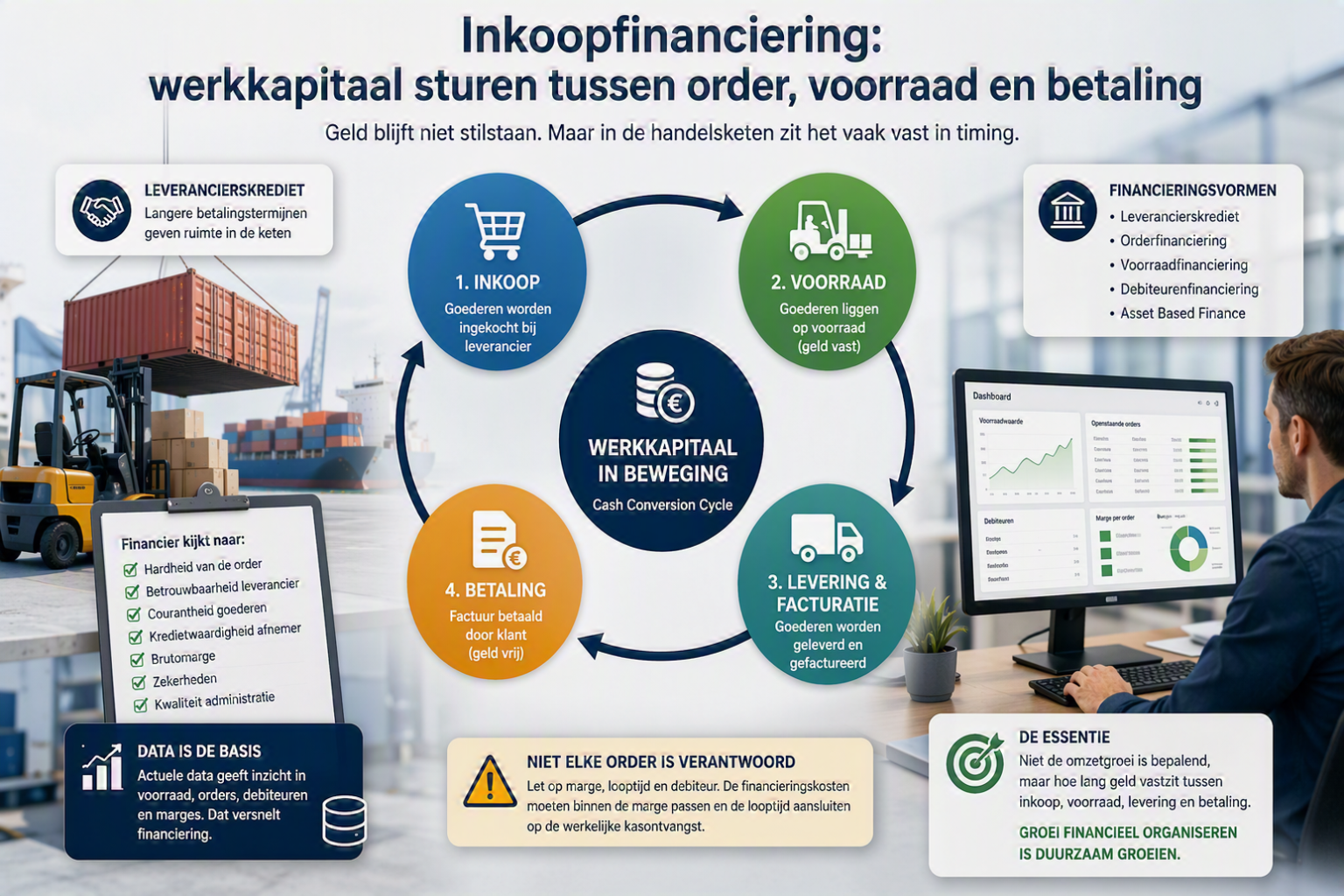

De rol van de cash conversion cycle

De kern zit in de cash conversion cycle: de periode waarin geld vastzit in voorraad en debiteuren, verminderd met de ruimte die leverancierskrediet biedt. Voor handelsbedrijven is vooral de verhouding tussen voorraadtermijn, debiteurentermijn en crediteurentermijn bepalend. Wanneer goederen vroeg moeten worden ingekocht, tijdelijk op voorraad liggen en klanten pas na 30, 45 of 60 dagen betalen, ontstaat een financieringsgat dat snel oploopt tot meerdere maanden.

Wanneer wordt het echt relevant?

Dat is met name relevant voor handelsbedrijven met structurele orderstromen, seizoensinkoop, import, voorraadgestuurde verkoop of grotere B2B-orders. De onderneming kan commercieel gezond zijn, maar toch onvoldoende ruimte hebben om nieuwe orders te accepteren. Niet omdat de marge ontbreekt, maar omdat de marge pas vrijkomt na levering en betaling.

Wat is inkoopfinanciering?

Inkoopfinanciering richt zich precies op deze fase. Het is geen algemene liquiditeitslening, maar een transactiegerichte vorm van werkkapitaalfinanciering. De financier kijkt niet alleen naar de jaarcijfers, maar vooral naar de onderliggende handelsstroom: wat wordt ingekocht, voor wie, tegen welke marge, met welke levertijd en met welke verwachte betaaltermijn.

Ontwikkeling van financieringsvormen

De vorm van financiering beweegt vaak mee met de ontwikkelfase van de onderneming. Een kleiner handelsbedrijf zal eerder werken met leverancierskrediet, vooruitbetalingsafspraken, beperkte orderfinanciering of kortlopende werkkapitaalruimte. Naarmate ordervolumes toenemen, voorraadposities groter worden en debiteurenstromen structureler zijn, komen meer gespecialiseerde vormen in beeld, zoals debiteurenfinanciering, voorraadfinanciering, orderfinanciering of asset based finance. De financieringsstructuur wordt daarmee professioneler naarmate de onderneming groeit en de handelscyclus beter voorspelbaar en aantoonbaar wordt.

Hoe beoordeelt een financier?

Daarmee verschilt inkoopfinanciering van een reguliere kredietfaciliteit. De beoordeling is operationeler. Relevante factoren zijn onder meer de hardheid van de order, de betrouwbaarheid van de leverancier, de courantheid van de goederen, de kredietwaardigheid van de afnemer, de brutomarge, bestaande zekerheden en de kwaliteit van de administratie. Hoe beter deze onderdelen aantoonbaar zijn, hoe beter de financieringsvraag te beoordelen is.

Niet elke order is verstandig

Belangrijk is dat niet elke order financierbaar of verantwoord is. Een grote order met een beperkte marge, lange looptijd of zwakke debiteur kan de liquiditeitsdruk vergroten in plaats van oplossen. De financieringskosten moeten binnen de marge passen en de looptijd van de financiering moet aansluiten op de werkelijke kasontvangst. Anders wordt een tijdelijk werkkapitaalvraagstuk alsnog een structureel liquiditeitsprobleem.

Het belang van datakwaliteit

Voor handelsbedrijven wordt datakwaliteit daarom steeds belangrijker. Actuele voorraadstanden, openstaande orders, inkoopverplichtingen, debiteurenlijsten, leveringsstatussen en marges geven inzicht in de financierbaarheid van de keten. Een onderneming die haar order-, voorraad- en factuurdata goed op orde heeft, kan sneller onderbouwen waar het werkkapitaal vastzit en welke financieringsvorm daarbij past.

Conclusie: groei organiseren

De essentie is dat groei in de handel financieel moet worden georganiseerd. Inkoopfinanciering kan daarbij een nuttig instrument zijn, mits de financiering aansluit op de werkelijke handelscyclus én op de fase waarin de onderneming zich bevindt. Niet de omzetgroei op zichzelf is bepalend, maar de vraag hoe lang geld vastzit tussen inkoop, voorraad, levering en betaling.

Deze blog is geschreven door gastblogger: Minko Garson van MKB Finance Pro